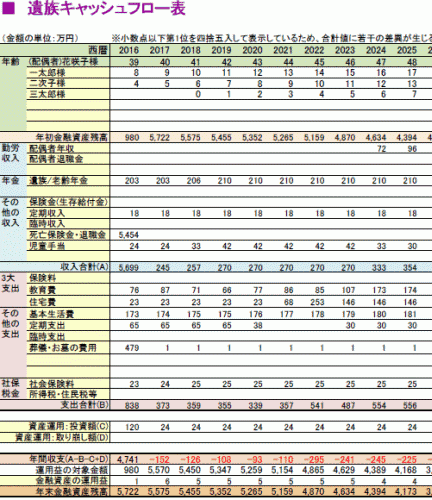

遺族キャッシュフロー表

世帯主または配偶者が万が一死亡した場合の、予測される収入、支出、貯蓄残高の計算結果を数値で表示しています。

言い換えると、世帯主または配偶者が万が一死亡した場合の、未来の家計簿になります。

遺族キャッシュフロー表に関するワンポイント

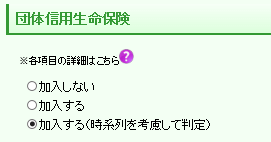

団体信用生命保険に加入しても、住宅ローン返済が載るのはなぜ?

住宅ローンの団体信用生命保険の設定で、「加入する(時系列を考慮して判定)」を選択した場合、レポートの遺族キャッシュフロー表のページに、住宅ローン返済が計上されることがあります。

(注:「加入する」の方を選んでいる場合は、必ず住宅ローン返済が計上されないようになります。詳しくは、住まいの情報(住宅ローン返済の設定)のページをご覧ください。)

これは、

- 住宅ローン契約者が死亡したとする年月

(家族設定・家計シミュレーション初期設定の画面で設定した、家計シミュレーション開始年月となります) - その住まいを購入した年月

(住まいの基本情報入力画面で設定した居住開始年月となります)

のうち、Aの年月が先で、Bの年月が後の場合には、住宅ローン契約者の死亡後に住宅を購入したとソフト側で見なすため、遺族キャッシュフローにもローン返済は反映されてしまいます。

例えば、次のような場合です。

- キャッシュフロー表の開始年月(ローン契約者の死亡年月)が、2016年1月

- 住宅の購入が、2016年4月 (こちらの年月の方が後になっている)

Bの年月が先であれば、団信でローンが完済されたとみなし、遺族キャッシュフロー表にローン返済は計上されなくなります。

特に、キャッシュフロー表の開始年に、住宅購入の設定を場合に、この事象で悩まれる方がいらっしゃいますので、ご注意いただきますようよろしくお願いいたします。

団信でローンが完済されるシミュレーションを行うには、次のいずれかの設定をしてください。

- 上記B「住まい購入年月」が先になるよう、画面の入力内容を変更する

- 団体信用生命の項目で「加入する(時系列を考慮して判定)」ではなく、「加入する」を選択する

(死亡後にローンが完済されるシミュレーションが、必ず行われます)

当ライフプランソフトは、1ヶ月単位で家計の状況判断・金額計算を行っているため、この点にご注意いただくとともに、ご了承いただきますよう、よろしくお願いいたします。

支払われるはずの死亡保険金が反映されていないのはなぜ?

保険の被保険者が死亡した後の年月に、その保険契約が始まるよう設定していることが考えられます。

保険契約開始前に、保険契約者が死亡するため、当然に死亡保険金も支払われない、ということになるからです。

レポートの「世帯主に万が一のことがあった場合」「配偶者に万が一のことがあった場合」のページにも、その保険が契約されない状況になっているかどうかが記載されています。

対処法としては、生命保険の保険契約年月 → 家計シミュレーション開始年月(=死亡年月)、となるよう設定をしてください。

そうすれば、死亡保険金が遺族キャッシュフロー表に載るはずです。

保険の保険料と、生存給付金

当ライフプランソフトでは、世帯主が死亡したときの保険契約を次のように取り扱い、遺族キャッシュフロー表の保険料と生存給付金(個人年金、一時金など)を計算しています。

(配偶者が死亡したケースにおいては、以後の「世帯主」を「配偶者」に読み替えてください)

- 世帯主が被保険者である保険は、世帯主の死亡により保険契約が終了するものとします。よって世帯主死亡時のキャッシュフロー表には、その保険の生存給付金と保険料は、いずれも計上されません。

- 世帯主が保険契約に一切かかわっていない場合は(すなわち、被保険者でも契約者でも個人年金受取人でも死亡保険金受取人でもない場合)、世帯主死亡後も保険契約は継続するとみなします。よって世帯主死亡時のキャッシュフロー表には、その保険の生存給付金と保険料は、いずれも計上されます。

- 世帯主が契約者である学資保険は、世帯主の死亡によって保険料の支払いは免除されるものの、以後の満期金と一時金は受け取れるものとみなします。よって世帯主死亡時のキャッシュフロー表には、保険料は計上されませんが、生存給付金のうち満期金と一時金だけは計上されます。

- 上記以外の保険(契約者、個人年金受取人、死亡保険金受取人のいずれか1つ以上が世帯主である場合)は、各保険ごとに 解約/継続 が設定でき、その設定した内容が適用されます。

両親の死亡後に、子供が生まれる前提になっているのはなぜ?

遺族キャッシュフロー表の計算においては、家族設定の画面で設定したとおりに子供が生まれるものとしてシミュレーションします。

将来に生まれる子供を設定している場合、一般的には両親のうち片方が死亡したら、当然に将来の子は生まれないと考えられます。しかし過去に当ソフト利用者より、次のようなシミュレーションの要望があったため、遺族キャッシュフロー表においても、設定したとおりに子が生まれる前提でシミュレーションを行います。

- 夫が死亡後も妻が妊娠中であるため、所定の通りに子供が生まれるシミュレーションを行ってほしい

- 子供は養子として迎え入れるため、所定の通りに子供が生まれるシミュレーションを行ってほしい

世帯主または配偶者が死亡後は子供が生まれないシミュレーションを行いたい場合は、世帯主(配偶者)死亡時に、家計プランの内容を大きく変えてシミュレーションしたい場合のページを参考の上で、家族設定の画面にて子供の有無を切り替えて、

- 子供を「あり」に設定してレポートを作ることで、世帯主と配偶者生存時のシミュレーションを、

- 子供を「なし」に設定してレポートを作ることで、世帯主と配偶者が死亡後のシミュレーションを

行ってみて下さい。

本件については、遺族キャッシュフロー表への子供の反映/非反映を切り替えられることを、今後のソフトのバージョンアップで検討して参ります。

遺族年金の計算

遺族キャッシュフロー表に記載されている遺族年金の算出根拠については、遺族年金の計算についてのページをご覧ください。

キャッシュフロー表の内容を書き換える場合

キャッシュフロー表の内容を独自に書き換える のページををご覧ください。

※頻繁なバージョンアップにより、本ページの記述・画面イメージの一部が古くなっている場合があります。お気づきの点・ご不明点がございましたら、お問い合わせのページよりお知らせください。

![]() 家計分析レポートサンプルのダウンロードはこちらから

家計分析レポートサンプルのダウンロードはこちらから

(個人ユーザーへのサポート企画)

![]()

みなさんの人生が豊かになることを、心から応援するFPの集まりです。

役立つマネーの情報、ライフプランソフトの活用法をお届けしたり、セミナーなどイベントを企画しています。

(Zoom参加OK・録画配信あり)

当ライフプランソフトの操作方法や、FP業務への活用について学べる勉強会:

- 4/29(月・祝) 上手な保険見直し提案を、ライフプランソフトで実践しよう

FPの実践スキルを楽しく学べる、FP実務勉強会:

- 4/29(月・祝) FP執筆業務で、上手に書くための基本を学ぼう!

- 5/26(日) 基礎から学ぶ! 65歳以降の社会保険と税金(2024年版)

- 5/26(日) 年金繰下げし過ぎで損する事例から学ぶ、税と社会保険の負担増

「FP勉強会」の公式サイトへ移動します。

FPユーザー向けのメールマガジン・SNSもあります。

![]()

FPのノウハウを結集した無料のライフプランソフト Financial Teacher System

![]()

SNSアカウント運用方針はこちら

Copyrght (C) 2014-2024 Kiyoyuki Sato All Rights Reserved.