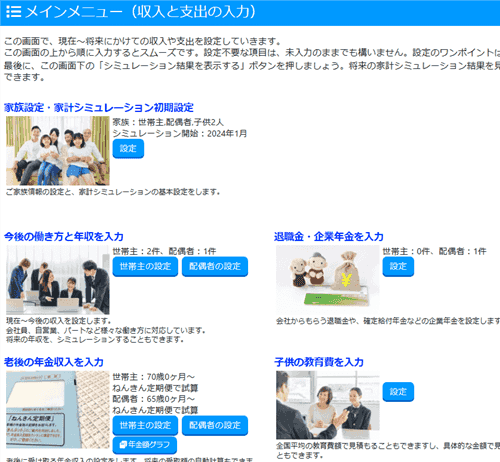

確定拠出年金シミュレーション

上記メインメニュー画面の下の方に、「確定拠出年金」の項目があります。

確定拠出年金の項目の「設定」ボタンを押すと、確定拠出年金の掛金拠出や受取の設定ができます。

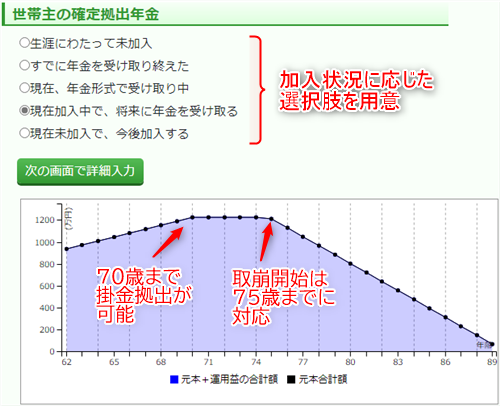

2022年以降の確定拠出年金制度改正に対応

確定拠出年金の掛金は、70歳まで拠出できる(お金を出せる)シミュレーションができます。

また受け取るとき(取り崩しの時)も、60歳〜75歳の間で選択してシミュレーションができます。

設定できる項目

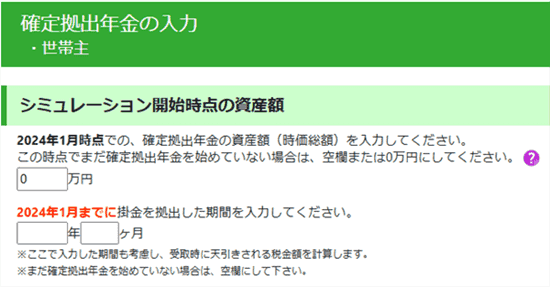

シミュレーション開始時点の資産額

シミュレーション開始時点における資産額を入力してください。

確定拠出年金を始めている方は、次のような方法で資産額を確認できます。

- 証券会社や確定拠出年金の会社から、定期的に送られている郵便物で確認

- 証券会社や確定拠出年金の会社が運営するサイトにログインして確認

また、過去に掛金を拠出した期間を設定できます。この設定により、一時金で受け取る場合の税金額や手取額を、さらに精度高く計算できるようになります。

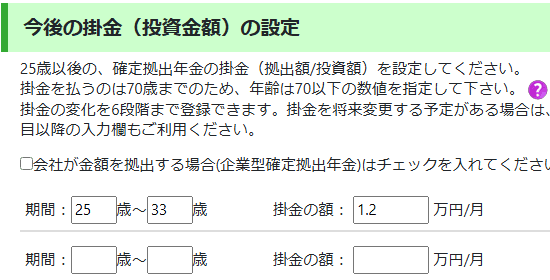

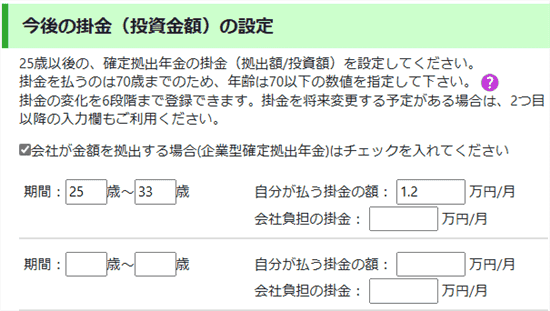

以後の掛金

- 毎月の掛金(拠出額・投資額)を設定できます

- 年齢ごとに、掛金を変更することもできます。

途中での増額、減額、拠出の停止も設定できます。

ここで指定した掛金額は、家計分析レポート内のキャッシュフロー表においては、支出として取り扱います。ただし、会社負担分として設定した掛金は、支出として扱いません。

受け取り方式

- 一括受取、年金受取、一括受取と年金受取の併用、の3種類から選択できます

- 受け取り開始の年齢を設定できます

- 年金受取の場合、受取期間の年数を設定できます

- 一括受取と年金受取の併用の場合、一括で受け取る金額を設定できます

運用利回り

- 拠出開始から受取最終時期まで固定利率でシミュレーションすることもできますし、段階的に利回りを変更することもできます。

- 若いうちは利回りの高い運用(=高リスクの運用)、定年に近い時には利回りの低い運用(=安定運用)、といったシミュレーションもできます。

- 最大5段階まで利回りを設定できます。

- 年金受取期間中にも、運用利回りを設定できます。

設定できる項目(企業型DCとiDoCoとを併用時)

企業型DCと個人型のiDoCoを併用し、2つの口座が存在する場合についてです。

その場合は、両方の口座の内容を1画面に集約して入力をお願いします。

(企業型DCとiDeCoを一つに見立てて、確定拠出年金の画面で入力してください)

2つを1画面に集約して入力した場合も、掛金の所得控除や、受取時の税制優遇は計算がなされます。

シミュレーション開始時点の資産額

企業型と個人型(iDoCo)の両口座の、資産額の合計を入力してください。

以後の掛金の入力

企業型確定拠出年金の、会社負担分の掛金がある場合は、「会社が金額を拠出する場合」にチェックを入れてください。

企業型の掛金は「会社負担の掛金」に、iDeCoの掛金は「自分が払う掛金」に入力してください。

運用利回りの入力

両口座をセットで1つとみなしたときの利回りを設定してください。

(簡易的に、資産額に応じた加重平均を採用していただければ、近い結果になります)

受取設定の入力

画面で用意されている機能で実現可能な受取方法のみ、取り扱いが可能です。

例えば以下のような場合は、比較的容易に入力できます。

- 企業型DCとiDeCoを、同じ時期に同じ方式で受け取る

- いずれか一方を一括で受け取り、もう一方を同じ時期から年金形式で受け取る

- いずれか一方の資産の全額を、もう一方に移管し、移管後の制度からのみ受け取る

(企業型DCをiDeCoに移管し、移管後のiDeCoから受け取る)

次のような受け取り方法は、現時点のソフトでは対応していません。

- 企業型DCとiDeCoで、別々の時期から受け取りを開始する

レポート・キャッシュフロー表への反映

家計分析レポートに表示される確定拠出年金のシミュレーション結果については、下記ページをご覧ください。

※頻繁なバージョンアップにより、本ページの記述・画面イメージの一部が古くなっている場合があります。お気づきの点・ご不明点がございましたら、お問い合わせのページよりお知らせください。

![]() 家計分析レポートサンプルのダウンロードはこちらから

家計分析レポートサンプルのダウンロードはこちらから

一般消費者(個人ユーザー)向けに「夢を叶え、未来を創る、ライフプラン講座」を開催しています!

- 次回開催日が決まりましたらご案内します。

Zoom参加OK・録画配信あり

当ライフプランシミュレーションソフトの操作方法や、FP業務への活用について学べる勉強会:

- 次回開催日が決まり次第ご案内します

- 過去の勉強会を、録画で視聴できます

FPの実践スキルを楽しく学べる、FP実務勉強会:

- 8/22(土) 最新の社会保険制度改正の把握と、税制改正の補足(2026年版)

- 9/6(日) ライフプランの実務力を上げるオンライン勉強会

- 9/23(水・祝) お客様の人生設計を支える、独立系FPのキャリア&お仕事事例

「FP勉強会」の公式サイトへ移動します。

FPユーザー向けのメールマガジン・SNSもあります。

![]()

プロFPも使う 無料で高精度なライフプランシミュレーションソフト Financial Teacher 10

![]()

SNSアカウント運用方針はこちら

Copyrght (C) 2014-2026 Kiyoyuki Sato All Rights Reserved.