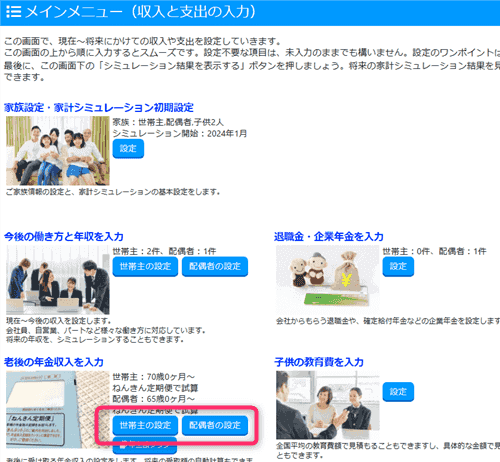

老後の年金収入の設定

老後に受け取る年金収入(老齢年金)に関する設定ができます。

将来に受取る年金額がわからない場合でも、この画面でシミュレーション(自動計算)できます。

老後の年金収入画面を表示する

メインメニューを表示し、「老後の年金収入を入力」から入力できます。

世帯主と配偶者のそれぞれにボタンがあります。

すでに年金を受け取っている場合

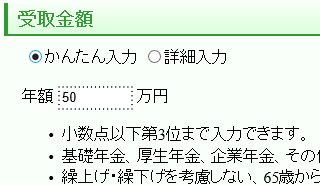

毎年受け取っている年金の金額を入力します。

入力する金額は、手取り額ではなく、保険料や税金が天引きされる前の額面支給額です。

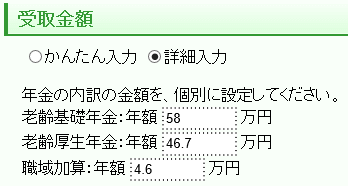

「詳細入力」を選ぶと、年金の内訳金額を設定できます。

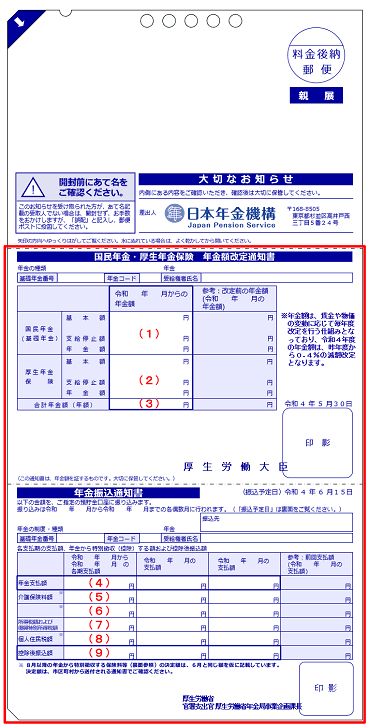

年金に関する通知書をもとに入力しましょう

すでに年金を受け取っている方には、日本年金機構から年金の内訳金額を示した「年金額改定通知書」「年金決定通知書」「支給額変更通知書」などが郵送されています。

その通知に記載の金額を、詳細設定で入力すると、家計シミュレーションの精度を上げることができます。

日本年金機構からの通知のイメージ

かんたん入力と詳細入力の違い

かんたん入力を指定すると、年金の内訳はソフト内部で適当に配分されます。

その結果、遺族年金や在職老齢年金の計算精度が落ちてしまいます。

内訳が分かる場合は、詳細入力の使用をお勧めします。

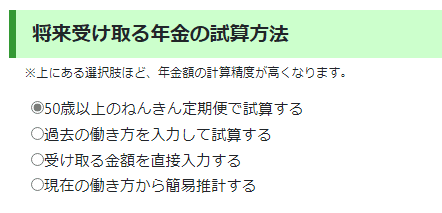

将来の年金額を試算する場合

以下の4種類から選べます。ねんきん定期便での試算が最も精度高く計算できます。

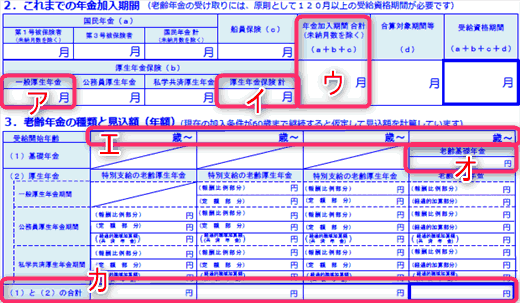

1-1. 50歳以上のねんきん定期便で試算する

下記のように、年金の金額が4列で表示されている書式のねんきん定期便です。

下記のア〜カの数値だけをソフトに入力します。

この様式に記載の金額は、現在の働き方を60歳まで続けたものと想定した金額です。

この「50歳以上のねんきん定期便で試算する」を選択した場合は、入力した金額をそのまま、老後の受取年金額として取り扱います。

今後の働き方と年収 の画面の入力内容は、老後年金の計算には反映されませんのでご注意ください。

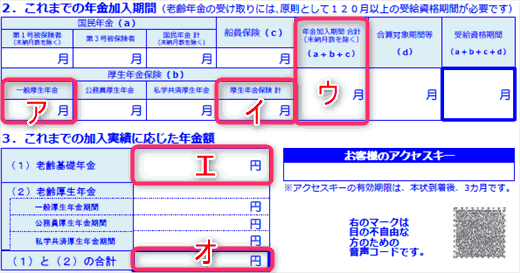

1-2. 50歳未満のねんきん定期便で試算する

下記のように、年金の金額が4列ではなく1列で表示されている書式のねんきん定期便です。下記のア〜オの数値だけをソフトに入力します。

この様式に記載の金額は、ねんきん定期便の送付時点までの年金加入記録だけで計算されています。

この「50歳未満のねんきん定期便で試算する」を選択した場合は、次の2つの情報を組み合わせて、老後に受け取る年金額を計算します。

- この画面で入力した、ねんきん定期便の内容

(ねんきん定期便の送付前までの年金記録とみなして計算) - 今後の働き方と年収 の画面の入力内容

(ねんきん定期便の送付以後の年金記録とみなして計算)

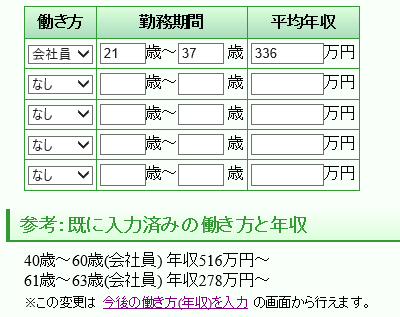

2. 過去の働き方を入力して試算する

ねんきん定期便の代わりに、過去の働き方を入力して老後の年金額を試算します。

(「ねんきん定期便で試算する」のほうが、精度高く老後年金を計算できます)

この画面では、家計シミュレーション開始年月以前の働き方と平均年収を入力して下さい。

会社員・公務員の場合、社会保険や税金が天引きされる前の額面年収を入力してください。

賞与が支払われている場合は、賞与も含んだ年収額を入力して下さい。

- 1年間の勤務の場合は、勤務期間の開始と終了に同じ年齢を設定してください。

例)24歳〜24歳 - 次のように入力すると、2年間の勤務とみなします。

例)24歳〜25歳

過去の働き方を登録すると、次の2つの情報を組み合わせて、老後の年金額を試算します。

- この画面で入力した、過去の働き方

(過去の年金記録とみなして計算) - 今後の働き方(年収)を入力の画面 の入内容

(今後の年金記録とみなして計算)

3. 受け取る金額を直接入力する

- 老後の受取年金額があらかじめ分かっている場合

- 「もし〜万円だったら」の仮定でシミュレーションする場合

などは、ここで年金の額を直接入力できます。

入力する金額は、手取り額ではなく、保険料や税金が天引きされる前の額面支給額です。

「詳細入力」を選択すると、基礎年金と厚生年金とに分けて金額を入力できます。

かんたん入力と詳細入力の違い

かんたん入力の場合、年金の内訳はソフト内部で適当に配分されます。

その結果、遺族年金や在職老齢年金の計算精度が落ちてしまいます。

内訳が分かる場合は、詳細入力の使用をお勧めします。

4. 現在の働き方から簡易推計する

次のルールに基づいて、簡易的に年金額を推定します。

■現在の働き方が「会社員」「公務員」「自営業」の場合

22歳時点の年収を240万円とし、以後毎年一定金額ずつ年収が変動して、現在の年収になったとして試算します。

■現在の働き方が「アルバイト・パート」の場合

22歳時点の年収を180万円とし、以後毎年一定金額ずつ年収が変動して、現在の年収になったとして試算します。

■現時点で働いていない場合

過去一度も働いていなかった(国民年金には加入していた)として試算します。

簡易推計に関するご注意

この方法は、4つの年金試算方法の中で、最も計算の精度が低くなります。

どうしても他の方法を選べない場合に限ってご利用ください。

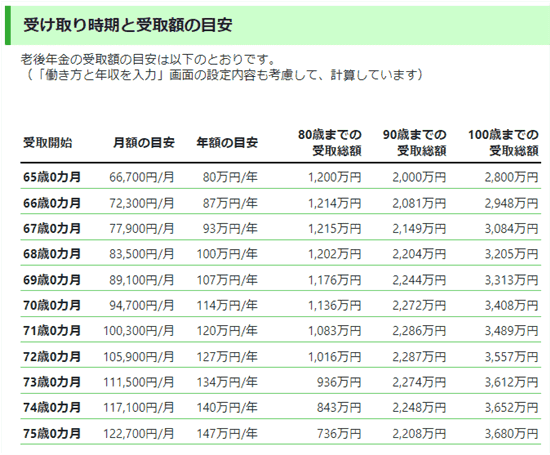

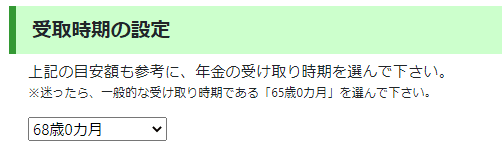

老後年金の受け取り時期の入力

年金の試算方法を入力し終えると、年金の受取額の目安が表示されます。

これを参考にしながら、受取開始年齢を設定します。

老後の年金は、通常は65歳0ヶ月から受け取ります。

ただし手続きをすることで、それより早くもらうことも、遅くもらうこともでき、60歳0ヶ月〜75歳0ヶ月の間で受取開始年齢を選択できます。

65歳より早く受け取ると(繰上げ受給といいます)、毎月の受取額は1か月あたり0.4%減額され、それが生涯続きます。

65歳より遅く受け取ると(繰下げ受給といいます)、毎月の受取額は1か月あたり0.7%増額され、それが生涯続きます。

当ライフプランシミュレーションソフトでは、繰上げ・繰下げによる変化も考慮して、将来の家計シミュレーションを行えます。

ちなみに、実際に年金を受け取れるのは、手続きをした翌月からになります。

例えば65歳0ヶ月の月に市役所等で年金を受け取る手続きをした場合は、その翌月分(65歳1ヶ月)から年金が支給されます。

当ライフプランシミュレーションソフトでもこれを忠実に再現しており、この画面で設定した受取開始年齢の翌月から、年金収入が計算されます。

「50歳以上のねんきん定期便で試算する」を選んだ場合の補足

「50歳以上のねんきん定期便で試算する」を選んだ場合、受取時期は65歳0カ月以降のみ指定できます。ソフトの仕組み上の都合によりますが、この場合は繰上げの設定ができない点をご了承願います。

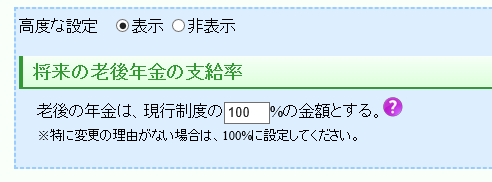

将来の年金減額のシミュレーションも可能

シミュレーションされる老後年金は、現行制度に基づく金額を基準にして計算されますが、その基準を変更できるのがこの設定です。

例えば、老後の年金制度が将来変化し、今の時代の7割程度の金額しか年金を受け取れないと考える場合は「70%」と指定します。

このような前提をシミュレーションしたい場合にご利用ください。

この設定を変更しても、遺族キャッシュフロー表で計算される遺族年金の金額には影響を与えません。

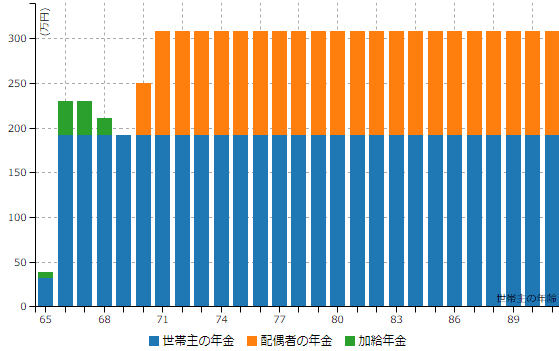

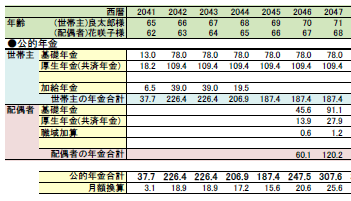

年金額のグラフ表示

当ソフトに設定した情報をもとに、老後に受け取る公的年金の金額をグラフで確認できます。

いつごろ、どれくらいの年金を受け取れるのかを、確認できます。

夫婦の年金受取状況から判断して、加給年金を受け取れる場合には、その金額も表示されます。

表示方法

メインメニューの「年金額グラフ」ボタンを押すと表示できます。

厚生年金の加給年金、職域加算にも対応

厚生年金の加給年金と職域加算にも、1か月単位で計算しています。

家計分析レポート内では、下記のように表示されます。

上記加給年金は、世帯主または配偶者の一方が、加給年金の受給要件を満たした場合に、その金額が計上されます。

当ライフプランシミュレーションソフトでは、男性も女性も区別なく、また世帯主も配偶者も区別なく、加給年金の受給対象となる場合には、その金額が計上されます。

公務員として勤務していた方は、職域加算も加算されます。

2015年10月以降、公務員の年金制度は職域加算に代わる新しい制度に段階的に移行しています。当ソフトではしばらくの間、従来の職域加算で老後年金をシミュレーションします。

家計分析レポートへの反映

この画面で設定した内容は、家計分析レポートにも反映されます。詳細は下記ページをご覧ください。

FPユーザーからいただくお問い合わせと回答

特別支給の老齢厚生年金はどう入力する?

次のいずれかで、ご設定いただけます。

「50歳以上のねんきん定期便で試算する」で設定

このねんきん定期便には、65歳未満の特別支給の老齢厚生年金額も記載されているので、それをご入力ください。

ねんきん定期便がある場合は、この方法で登録するのが最も便利です。

また、あえてこの入力方式を選び、独自に計算した特別支給の老齢厚生年金の額を入力するという方法もあります。

「退職金を入力」画面で設定

65歳以上で受け取る年金はこの画面で登録し、65歳未満の特別支給の老齢厚生年金の額は、退職金を入力の画面で入力ください。

退職金の画面では、特別支給の老齢厚生年金の受け取り金額と期間を、「分割(年金形式)で受け取る」の欄に入力してください。

この設定で入力すると、退職金の欄に金額が出力されますが、税金と社会保険料の計算は、実際の特別支給の老齢厚生年金と同じ計算式で計算されます。

「定期収入」として設定

定期収入/定期支出の画面で、特別支給の老齢厚生年金の受け取り金額と期間を入力してください。

ただしこの場合は、特別支給の老齢厚生年金は非課税所得として取り扱われるため、税と社会保険の金額の正確さが低下するデメリットがあります。

※頻繁なバージョンアップにより、本ページの記述・画面イメージの一部が古くなっている場合があります。お気づきの点・ご不明点がございましたら、お問い合わせのページよりお知らせください。

![]() 家計分析レポートサンプルのダウンロードはこちらから

家計分析レポートサンプルのダウンロードはこちらから

一般消費者(個人ユーザー)向けに「夢を叶え、未来を創る、ライフプラン講座」を開催しています!

- 次回開催日が決まりましたらご案内します。

Zoom参加OK・録画配信あり

当ライフプランシミュレーションソフトの操作方法や、FP業務への活用について学べる勉強会:

- 次回開催日が決まり次第ご案内します

FPの実践スキルを楽しく学べる、FP実務勉強会:

- 6/27(土) お金の不安と家族の悩みにも寄り添う FP相談ケーススタディ

「FP勉強会」の公式サイトへ移動します。

FPユーザー向けのメールマガジン・SNSもあります。

![]()

プロFPも使う 無料で高精度なライフプランシミュレーションソフト Financial Teacher 10

![]()

SNSアカウント運用方針はこちら

Copyrght (C) 2014-2026 Kiyoyuki Sato All Rights Reserved.