老後生活に必要な資産額(家計分析レポート)

「老後生活に必要な資産額」のレポートページはすでに廃止しています。

ですが老後2000万円問題に強い意識を持つ方向けに、参考情報としてこのページを残しています。

老後に備えて、いつの時点でどれくらいの資産額が必要なのかを、計算して表示しています。

このページの意義

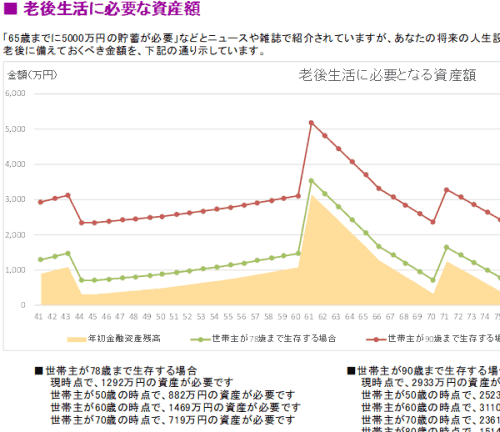

世間では、「65歳から95歳まで生きるのに2000万円が必要」や「老後に備えて最低3000万円あればよい」などの情報があふれています。

年金収入だけで老後を暮らしていくことは難しくなる可能性がありますが、ある一定以上の資産があれば、それを取り崩しながら安定した老後を送ることはできます。

世間で話題になっている金額は、あてにならない その1

世間をにぎわせている「老後に備えて2000万円必要」という言葉は、正確さに欠けており、誤解を多く生んでいる言葉でもあります。

というのも、その金額が80歳まで生きるのに必要な金額なのか、それとも100歳まで生きるのに必要な金額なのか、が示されていないケースがあります。

長く生きると、当然ですがその分の生活費はかかるので、備えておくべき金額は高くなります。

「何歳まで生きるのに必要な金額なのか」は重要な前提事項であり、この前提があやふやであれば、「老後に2000万円必要」と言われても、信頼できる金額とは言えません。

また、「老後に備えて2000万円必要」と言われても、それが60歳時点で必要な金額なのか、それとも今の時点で必要な金額なのか、も不明確です。

「何歳時点で必要な金額なのか」も重要な前提事項であり、この前提が示されていなければ、信頼できる情報とは言えません。

ですので、「いつの時点で、何歳まで生きるのか」という前提を置かないと、参考にできる金額とは言えないのです。

世間で話題になっている金額は、あてにならない その2

次に、「いつの時点で、何歳まで生きるのか」が明確になっても、世間で話題になっている「老後に備えて2000万円必要」という金額は信ぴょう性に欠ける数字です。

というのも、これら新聞やネット記事で紹介されている数字は、全国平均値を使った試算であったり、あるサンプル家族を例にとって試算したものであるからです。

しかし、全国平均値や記事のサンプル家計と同じ収入、支出、暮らし方、家族構成まで同一であることは、まずありえないでしょう。

本来は、一人一人の事情をしっかり考慮して計算しないと、参考にできる金額にはならないはずです。

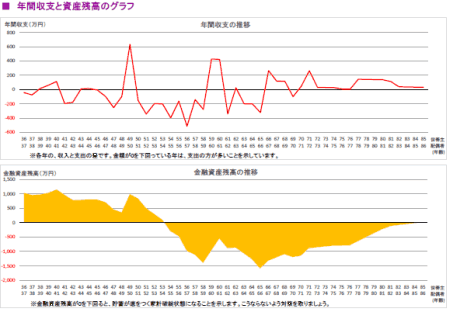

そこで役立つのが「キャッシュフロー表」

ソフトに登録した家計プラン(収入、支出の情報)をもとに、一人一人の人生設計に沿って、何歳時点で何歳まで生きるのにどれくらいの資産額が必要か、を計算するのに、レポート内の キャッシュフロー表 のページが参考になります。

レポート内の キャッシュフロー表 の金額をもとにすれば、一人一人の「老後にいくら必要か」を精度高く計算できるのです。

家計破綻していないことが大前提

家計破綻の箇所が1か所でもあると、「老後にいくら必要か」は、そもそも意味を持たなくなります。

なぜなら、

貯蓄が底をついても計画通りの支出をする生活など、実現不可能だからです。

したがって、家計破綻になっているなら、「老後に備えていくら必要か」を考える前に、家計破綻にならないことを考える方が先なのです。

「老後に〇〇円が必要」よりも「家計破綻しないこと」を重視しよう

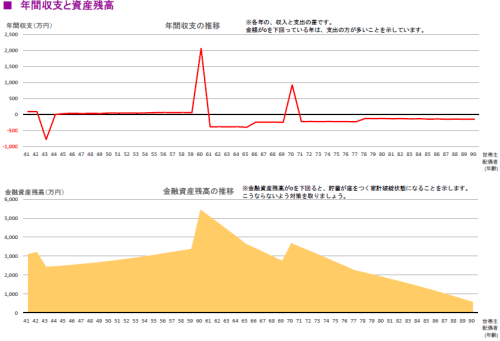

そもそも上図のように、資産額が将来にわたって一度も0を下回らない(一度も家計破綻にならない)tぽい家計シミュレーション結果が得られれば、「老後に〇〇円必要」という金額にこだわる必要はなくなります。

この状況下では、老後に必要な金額が分かったと同時に、その金額を超える貯蓄があるという状況になっているのです。

ですから、老後に必要な金額を気にするよりも、生涯にわたって家計破綻にならない人生設計を描くことの方が重要なのです。

利用者の皆様には、この点をぜひご理解いただき、メディアの情報で必要以上に不安にならないよう、将来を乗り切る家計を作っていただきたいと考えています。

※頻繁なバージョンアップにより、本ページの記述・画面イメージの一部が古くなっている場合があります。お気づきの点・ご不明点がございましたら、お問い合わせのページよりお知らせください。

![]() 家計分析レポートサンプルのダウンロードはこちらから

家計分析レポートサンプルのダウンロードはこちらから

一般消費者(個人ユーザー)向けに「夢を叶え、未来を創る、ライフプラン講座」を開催しています!

- 次回開催日が決まりましたらご案内します。

Zoom参加OK・録画配信あり

当ライフプランシミュレーションソフトの操作方法や、FP業務への活用について学べる勉強会:

- 次回開催日が決まり次第ご案内します

- 過去の勉強会を、録画で視聴できます

FPの実践スキルを楽しく学べる、FP実務勉強会:

- 8/22(土) 最新の社会保険制度改正の把握と、税制改正の補足(2026年版)

- 9/6(日) ライフプランの実務力を上げるオンライン勉強会

- 9/23(水・祝) お客様の人生設計を支える、独立系FPのキャリア&お仕事事例

「FP勉強会」の公式サイトへ移動します。

FPユーザー向けのメールマガジン・SNSもあります。

![]()

プロFPも使う 無料で高精度なライフプランシミュレーションソフト Financial Teacher 10

![]()

SNSアカウント運用方針はこちら

Copyrght (C) 2014-2026 Kiyoyuki Sato All Rights Reserved.