当ソフトでの社会保険料の計算について

当ソフト内で、毎月かかる社会保険料がどのように計算されているかを、ご説明しています。

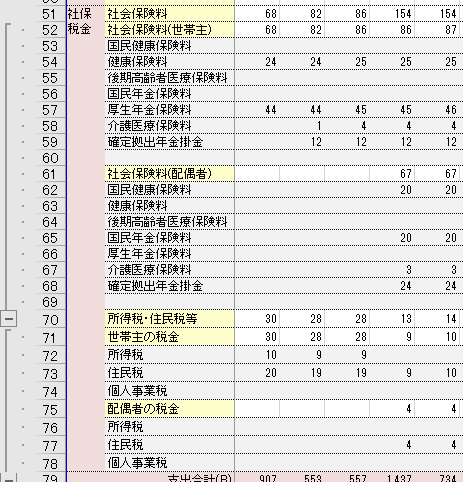

キャッシュフロー表の社会保険料の内訳

ソフト画面でのキャッシュフロー表では、社会保険料の内訳は表示されません。

Excel形式で作ったレポートのキャッシュフロー表で、内訳を表示できます。

内訳項目

内訳金額として、世帯主・配偶者のそれぞれで、下記の内訳を確認できます。

- 国民健康保険料

- 健康保険料

- 後期高齢者医療保険料

- 国民年金保険料(税ではなく保険料として取り扱っています)

- 厚生年金保険料

- 介護保険料

- 確定拠出年金の掛金 (便宜上、社会保険料として取り扱っています)

内訳を表示する手順

- Excel形式でレポートを作る。詳しくは レポートの作成とダウンロード のページをご覧ください。

- Excel形式のレポートファイルを開き、キャッシュフロー表のシート「CF表」を開く

- シート左側にある+記号を押して、内訳を表示させる。

(上野画面イメージを参照)

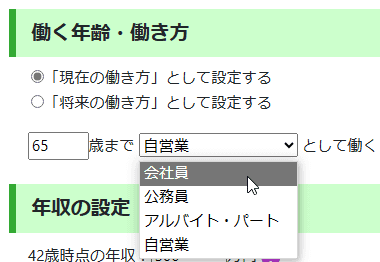

働き方による社会保険料の種類

選択した働き方(会社員、アルバイトパート、など)によって、社会保険料の計算が異なります。

働き方が会社員・公務員の場合

年齢に応じて下記の社会保険料が毎月かかるものとして計算し、キャッシュフロー表に反映しています。

70歳未満の場合

- 健康保険料

- 厚生年金保険料

- 介護保険料(40歳以上の場合)

70歳以上75歳未満の場合

- 健康保険料

- 介護保険料

75歳以上の場合

- 後期高齢者医療保険料

- 介護保険料

それ以外の働き方の場合

- 働き方を「アルバイト・パート」に設定した場合

- 働き方を「自営業」に設定した場合

- どの働き方も設定していない場合(無職期間とみなします)

のいずれの場合も、年齢に応じて下記の社会保険料が毎月かかるものとして計算し、キャッシュフロー表に反映しています。

60歳未満の場合

- 国民健康保険料

- 国民年金保険料

- 介護保険料(40歳以上の場合)

60歳以上75歳未満の場合

- 国民健康保険料

- 介護保険料

75歳以上の場合

- 後期高齢者医療保険料

- 介護保険料

1か月単位で計算

以上の計算処理は、働き方に応じて1か月単位で行っています。

例えば、ある1年のうち、5か月間は会社員、4か月間は無職期間、3か月間はアルバイト・パートとして働いていた場合は、

- 国民健康保険料と国民年金保険料が7か月間分

- 健康保険料と厚生年金保険料が5か月間分

をキャッシュフロー表に計上しています。

国民健康保険料の計算

計算のもととなる所得の額

実際の制度と同じく、次の金額をもとに所得の金額を計算し、その所得額をもとに保険料を計算しています。

- 働き方で設定した年収(自営業・パートなどの場合)

- 老後に受け取る年金額(老齢基礎年金、老齢厚生年金、職域加算、加給年金額)

- 確定拠出年金を年金形式で受け取った額

- 退職金を年金形式で受け取った額

この計算における所得は、勤労収入(給与所得+事業所得)と公的年金雑所得(非課税となる控除額を考慮)の合計額としています。定期収入の画面、臨時収入の画面で設定した収入金額は考慮していません。

使用している保険料率

国民健康保険と、国民年金第1号被保険者の介護保険の保険料率は、令和4年度の東京都渋谷区のデータを使用しています。

今後ニーズがあれば、他の自治体の保険料率データを使用できるよう、バージョンアップを行う予定です。

国民健康保険加入者の合算所得で計算しています

夫婦がともに国民健康保険の加入者である場合は、夫婦の合算所得で計算しています(実際の保険料計算に基づいています)

またその場合は、世帯主側が保険料を支払うものとしています。

(内訳には、世帯主の国民健康保険料の欄に世帯の保険料合計額が計上され、配偶者の国民健康保険料の欄は0円となります)

軽減制度の考慮

国民健康保険料と、国民年金第1号被保険者の介護保険料には、世帯所得額に応じた軽減制度があります。これは、全国のほぼすべての市町村において実施されています。

当ソフトでは、その減額制度も反映した保険料をキャッシュフロー表に計上しています。

軽減制度の判定に用いている所得について

国民健康保険の加入者の総所得金額等で判定しています。

夫婦ともに国民健康保険の加入者である場合は、夫婦の総所得金額等の合計額で判定しています。

この計算における所得は、勤労収入(給与所得+事業所得)と公的年金雑所得(非課税となる控除額を考慮)の合計額としています。定期収入の画面、臨時収入の画面で設定した収入金額は考慮していません。

自治体ごとの軽減制度は反映していません

当ソフトで適用しているのは、全国的に用いられている国民健康保険料の軽減制度に限っています。一部の市町村では、独自の軽減制度もありますが、それは当ソフトでは反映をしておりません。

所得の発生と同年に支払うものとしている

本来の国民健康保険料は、前年の所得に基づいて計算をし、翌年に支払います。

しかし当ソフトでは、所得の発生年と、国民健康保険料の支出の年を、同一の年としています。

これは、ライフプランシミュレーションソフトの仕組み上の理由によるものですが、国民健康保険料をその年の12月31日に前払いで支払ったシミュレーション結果であるとご理解いただけますと幸いです。

健康保険料と厚生年金保険料

健康保険料の計算

一律で保険料率10%(従業員負担分は労使折半により5%)とみなして計算をしています。

年収を12で割った月収を算出し、その5%を保険料としています。

賞与を考慮した保険料計算は行っていません。そのため、以下の場合は実際と異なる場合があります。

- 月収が86000円以下でありながら社会保険料に加入しており、かつ賞与もある

- 月収が65万円以上、かつ賞与もある

厚生年金保険料の計算

現行の厚生年金保険料の計算式に基づいて計算しています。

料率は、2003年9月〜2004年8月の保険料率を13.580%とし、以後1年経過するごとに0.354%ずつ保険料率は増加、2017年9月以降は18.3%の保険料率を適用して計算しています。

労使折半により、この保険料率の2分の1を負担するものとして、厚生年金保険料を計算しています。

当ソフトで採用している標準報酬月額

標準報酬月額は、実際には給与月額に応じて数万円ごとに段階的に設定されております。

当ライフプランシミュレーションソフトでの標準報酬月額は、簡易的な計算方法とするため、月給の額と同額であるものとして計算をしています。

例えば月収が30万1234円である場合は、標準報酬月額も30万1234円として計算をしています。

したがって、厚生年金の額は実際のものと若干の差異が生じる場合があります。

ただし、標準報酬月額の下限と上限は考慮して計算しております。

会社員の年収がある一定以上に高くなっても、受け取れる厚生年金保険料は増加しないように計算されています。

国民年金保険料の計算

たとえ収入が少ない年であっても、国民年金保険料の免除制度は適用しないものとして計算しています。

扶養の有無も考慮されます

夫婦の働き方と年収から判断し、健康保険制度の被扶養者になる(扶養に入る)ことができる場合は、被扶養者(扶養に入った方)の社会保険料は0円として計算しています。

夫、妻の区別を問わず、被扶養者に該当した人の社会保険料は0円としています。

子供がいる場合の計算

子どもの社会保険料は、夫婦のうち所得の高いほうの社会保険制度によって決まります。

夫婦のうちで年収の高いほうが会社員や公務員である場合は、その者が加入する健康保険において子を扶養するとみなすため、子の分の社会保険料は加算されません。

夫婦のうち年収の高いほうが会社員でも公務員でもない場合は(自営業など)、子は国民健康保険に加入するとみなすため、子の分の国民健康保険料の均等割額が加算されます。

以上は現実の制度にならったものです。

なお、子供の均等割額は、子供が最終学歴を卒業する時まで発生するものとしています。

(子は最終学歴卒業後、独立生計になるとみなしています)

副業・兼業のケースにおける社会保険料計算

会社員が副業・兼業している場合

同時期に「会社員」としての収入と、「アルバイト・パート」または「自営業」としての収入を設定した場合、健康保険と厚生年金に加入するものとして計算します。

また、その時の標準報酬月額は、会社員としての年収のみから計算します。「アルバイト・パート」または「自営業」としての収入が標準報酬月額に加算されることはありません。

例えば、同時期に会社員の月収が30万円、自営業の月収が100万円だった場合は、社会保険料の計算では「会社員の月収30万円」だけを使って標準報酬月額を計算します。

これは、現実の社会保険料計算と同じ計算方式です。

同時期に複数の会社で社会保険に加入している場合

例えば副業などで、2社以上に雇用され、いずれの会社でも社会保険に加入しているケースです。

複数の会社の役員を兼務している方も、これに該当します。

この場合、標準報酬月額は、複数の会社員の年収を合算して、社会保険料を計算します。

これは、現実の社会保険料計算と同じ計算方式です。

介護保険料の計算

40歳以上65歳未満の会社員・公務員の場合

令和2年度の協会けんぽの料率1.79%を採用して計算しています。

なお、令和4年度の料率は1.64%となっていますが、将来料率が上昇することを想定し、1.79%で計算することとしています。

年収を12で割った月収を標準報酬月額とみなし、その0.895%(従業員負担分として1.79%の半分)を保険料としています。

標準報酬月額の上限と下限は考慮しています。

40歳以上65歳未満の会社員・公務員以外の場合

このページの上部でご説明の 国民健康保険料の計算 に準じます。

65歳以上の場合

2020年度の東京都豊島区の保険料計算式を採用しています。

所得状況を考慮し、住民税の非課税に該当する場合は保険料が低く計算されます(実際もそのように計算されています)

さらに、寡夫または寡婦の場合の住民税非課税要件を考慮した保険料の算出に対応しています。遺族のキャッシュフロー表では、この観点を考慮して保険料計算を行っています。

なお本来は、前年の所得に基づいて計算し、翌年に支払います。

しかし当ソフトでは、所得の発生した年と同一の年に、支払うものとみなしています。

これは、当ライフプランシミュレーションソフトの仕組み上の理由によるものですが、介護保険料をその年の12月31日に前払いで支払ったシミュレーション結果であるとご理解いただけますと幸いです。

後期高齢者医療保険料の計算

75歳以上になった場合、働き方を問わず(会社員や公務員であっても)、後期高齢者医療制度に加入し、その保険料を支払うものとします。

後期高齢者医療制度の保険料は、お住まいの都道府県ごとに計算式が定められています。

当ソフトでは、各都道府県の料率を用いおり、 家族設定・家計シミュレーション初期設定 で設定した都道府県を参照し、その都道府県の料率を用いて保険料を計算しています。

ただし、使用している料率は、過去3年間で最も高い保険料率を採用しています。

(短期間で大きく変動したり、一時的に保険料が下がる場合もあるため、このような取扱いとしています)

保険料の上限額

国民健康保険料、介護保険料、後期高齢者医療制度保険料の年間保険料の上限額は、最新の制度の上限額を採用しています。

確定拠出年金の掛金

確定拠出年金の掛け金は、キャッシュフロー表において、社会保険料の内訳項目として取り扱っています。

ご注意とお断り

当ライフプランシミュレーションソフトで行っている社会保険の計算は、実際に用いられている計算式に可能な限り沿って行っています。

ただし、以下の理由により、現実の支払額との間に誤差は生じる可能性があります。

- あくまでもシミュレーションという位置づけであり、一部の計算式を簡略化している

- 各市町村や都道府県において個別の特例を設けている場合がある

正確さを保証するものではない点につきまして、あらかじめご了承ください。

※頻繁なバージョンアップにより、本ページの記述・画面イメージの一部が古くなっている場合があります。お気づきの点・ご不明点がございましたら、お問い合わせのページよりお知らせください。

![]() 家計分析レポートサンプルのダウンロードはこちらから

家計分析レポートサンプルのダウンロードはこちらから

一般消費者(個人ユーザー)向けに「夢を叶え、未来を創る、ライフプラン講座」を開催しています!

- 次回開催日が決まりましたらご案内します。

Zoom参加OK・録画配信あり

当ライフプランシミュレーションソフトの操作方法や、FP業務への活用について学べる勉強会:

- 次回開催日が決まり次第ご案内します

FPの実践スキルを楽しく学べる、FP実務勉強会:

- 6/27(土) お金の不安と家族の悩みにも寄り添う FP相談ケーススタディ

「FP勉強会」の公式サイトへ移動します。

FPユーザー向けのメールマガジン・SNSもあります。

![]()

プロFPも使う 無料で高精度なライフプランシミュレーションソフト Financial Teacher 10

![]()

SNSアカウント運用方針はこちら

Copyrght (C) 2014-2026 Kiyoyuki Sato All Rights Reserved.