住宅ローン控除の控除額の計算方式について

計算の基本方針

当ソフトで住宅ローン控除を設定した場合、実際の住宅ローン控除の計算式を可能な限り再現して計算し、所得税と住民税の税額を減額しております(税額控除後の金額をキャッシュフロー表に表記しています)。

具体的には、最初に所得税を減税し、所得税で引ききれなかった金額を住民税から減税する仕組みで計算をしています。

他のライフプランシミュレーションソフトでは、住宅ローン控除の額を収入として計上するものもあります。

当ライフプランシミュレーションソフトはそのような方法ではなく、税の減額という現実の制度に沿った計算結果を示しております。

住宅ローン控除の結果はレポートに記載

家計分析レポートの「キャッシュフロー表」のページに、「所得税・住民税等」という項目があります。ここに表示されている税額は、住宅ローン控除後の税額を表しています。

なお、Excel形式でレポートを作成した場合は、税額の内訳と、住宅ローン控除による減税額も表示できます。

標準では表示されていませんので、次の操作方法を行って表示させてください。

(操作方法の詳細はキャッシュフロー表のページで、詳しく解説しています)

- Excel形式のレポートを作成し、キャッシュフロー表のシートを表示させる

- シート左側にある+記号を押して、内訳を表示させる

内訳の見方

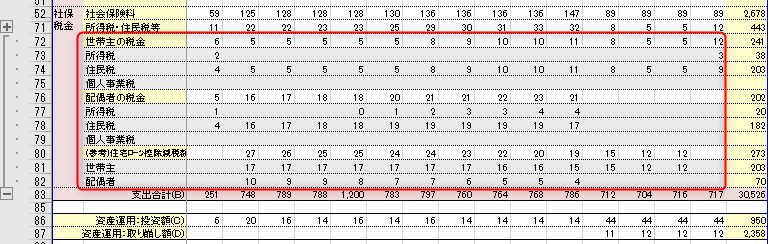

- 「世帯主の税金」と「配偶者の税金」の合計額が、「所得税・住民税等」となっています。

- 想定される減税額が、「(参考)住宅ローン控除減税額」に表示されています。

この減税額により税額が減った結果が、「世帯主の税金」と「配偶者の税金」に表示されています。 - もし住宅ローン控除を利用しなかったら、「(参考)住宅ローン控除減税額」に記載の金額だけ、税額が増加するといえます。

住宅ローン控除の税額控除の最大金額

令和7年12月までの住宅ローン控除制度にもとづいて計算します。

詳細は、下記国税庁のページをご参照ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1210.htm

ただし平成23年(2011年)以前に居住開始となる場合は、住宅ローン控除の計算を行いません(控除額は0円として処理をします)

住宅ローン控除の期間について

住宅ローン控除が計算される年数は、下記のとおりです。

- 2019年10月以後に住宅を購入する設定の場合は、住宅ローン控除が最長で13年適用されます。

(2019年度、2022年度の税制改正に対応しています) - 2019年9月以前に住宅を購入する設定の場合は、住宅ローン控除が最長で10年適用されます。

ローンの返済が10年未満の場合でも、住宅ローン控除を「対象」に設定すると、住宅ローン控除は反映されます。住宅ローン控除の適用を受けられない条件の場合は、住宅ローン控除を「対象でない」に設定してください。

住宅ローン控除後の住民税

住宅ローン控除における住民税の減額は、実際の制度上は翌年度の税額に対して減額されます。

ただし当ライフプランシミュレーションソフトでは、住宅ローン控除を適用した当年度の住民税が減額されて計算されます。

その他、住宅ローン控除計算の詳細について

現実の住宅ローン控除の制度は複雑です。当ソフトは可能な限り、現実の住宅ローン控除制度に沿って税額の計算をしています。しかし住宅ローン控除のすべての要件・仕組みを網羅していません。

現実の住宅ローン控除の制度と、当ソフトの動作が異なる点を下記のとおりまとめていますので、利用の際はご注意ください。

- 繰上返済により返済期間が10年未満となった場合、本来であれば住宅ローン控除はその時点で打ち切りとなりますが、当ソフトでは住宅ローン控除が引き続き反映されてしまいます。

- 住宅ローン控除は10年間(または13年間)連続して適用されます。転居など途中で住宅ローン控除が使えないケースに該当しても、当ソフトでは住宅ローン控除が引き続き反映されてしまいます。

- 年間所得が2000万円以上(または3000万円以上/居住開始年による)ある場合は、住宅ローン控除は利用できません。

しかし当ソフトでは、所得がそれ以上であっても住宅ローン控除が適用されてしまいます。 - ある年に適用を受けられる住宅ローン控除の対象となる家は、厳格に1件のみです。

ある年に2件の持家を所有し、どちらの持家にも住宅ローン控除を「対象」に設定すると、後で居住開始となった持家に対してのみ、住宅ローン控除計算を行います。

以上の内容を考慮して、住宅ローン控除のシミュレーションを行いたい場合は、Excelファイルで家計分析レポートを作成し、「住CF」シートに記載されている住宅ローン控除の金額を書き換えてご利用ください。

詳しくは、キャッシュフロー表のカスタマイズのページをご覧ください。

住宅ローン控除の設定方法

住宅ローン返済の設定 のページをご覧ください。

※頻繁なバージョンアップにより、本ページの記述・画面イメージの一部が古くなっている場合があります。お気づきの点・ご不明点がございましたら、お問い合わせのページよりお知らせください。

![]() 家計分析レポートサンプルのダウンロードはこちらから

家計分析レポートサンプルのダウンロードはこちらから

一般消費者(個人ユーザー)向けに「夢を叶え、未来を創る、ライフプラン講座」を開催しています!

- 次回開催日が決まりましたらご案内します。

Zoom参加OK・録画配信あり

当ライフプランシミュレーションソフトの操作方法や、FP業務への活用について学べる勉強会:

- 次回開催日が決まり次第ご案内します

FPの実践スキルを楽しく学べる、FP実務勉強会:

- 6/27(土) お金の不安と家族の悩みにも寄り添う FP相談ケーススタディ

「FP勉強会」の公式サイトへ移動します。

FPユーザー向けのメールマガジン・SNSもあります。

![]()

プロFPも使う 無料で高精度なライフプランシミュレーションソフト Financial Teacher 10

![]()

SNSアカウント運用方針はこちら

Copyrght (C) 2014-2026 Kiyoyuki Sato All Rights Reserved.