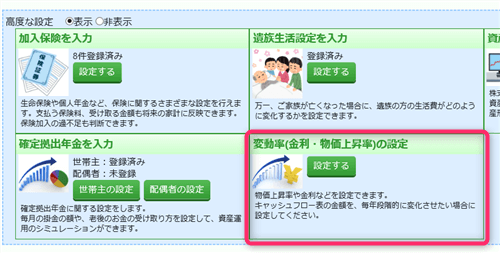

変動率(金利・物価上昇率)の設定

この画面では、それぞれの家計プランにおいて、預貯金の金利や物価上昇率などを設定できます。

メインメニューの「変動率を設定」を押すと、変動率の設定画面が表示されます。

各変動率の設定

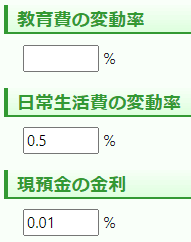

下記の画面で、変動率を設定します。

教育費、日常生活費がどれくらい値上がり(値下がり)するか、また預貯金の利息がどれくらい得られるかを指定します。

設定した変動率により、レポートに表示される金額に変動が生じます。

初期状態では、全ての変動率は0に設定されています。

特に変化させる事情がなければ、通常は0の数値を指定しておいてください。

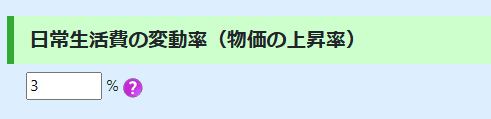

教育費・日常生活費の変動率

- 物価の上昇(インフレ率の上昇)

- 生活スタイルの変化

などの理由で、毎年少しずつ金額が上昇すると考える場合は0より大きい数値を指定してください。例えば「日常生活費の変動率」に0.5%と入力すると、日常生活費が毎年0.5%ずつ上昇するよう計算されます。

逆に、毎年金額が減少していくと考える場合は、マイナスの数値を指定してください。例えば-0.5%と入力すると、毎年0.5%ずつ減少するよう計算されます。

設定方法

「変動率の設定」画面からも行えますし、「日常生活費」の画面からも設定できます。

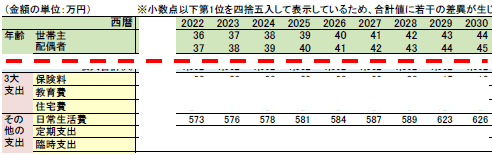

レポート(キャッシュフロー表)への反映計算例

- 世帯主が42歳までは、日常生活費は月額47.5万円(年額570万円)

- 世帯主が43歳以降は、日常生活費は月額50万円(年額600万円)

- 日常生活費の変動率は、0.48%

とした場合に、キャッシュフロー表に表示される日常生活費の計算例です。

世帯主が36歳の年の日常生活費は、次のように計算されています。

570×1.0048=572.7 → 573(小数点以下第1位を四捨五入して表示)

世帯主が37歳の年の日常生活費は、次のように計算されています。

570×1.0048×1.0048=575.5 → 576(小数点以下第1位を四捨五入して表示)

世帯主が43歳の年の日常生活費は、次のように計算されています。

600×1.0048×1.0048×1.0048×1.0048×1.0048×1.0048×1.0048×1.0048=623.4 → 623(小数点以下第1位を四捨五入して表示)

このように、もともと設定されている生活費に、経過した年数の数だけ変動率を掛け算して、算出しています。

現預金の金利

一般的には、銀行の普通預金や定期預金の利率を設定します。

キャッシュフロー表では「現預金の利息」の欄に反映されます。

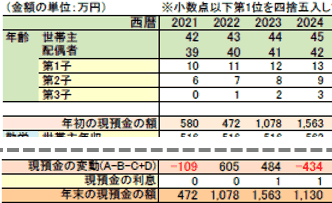

以下は、現預金の金利を0.1%と設定した場合のシミュレーション結果です。

2023年の「現預金の利息」は、次のように計算されています。

年初の現預金の額=1078

年初の現預金の額+現預金の変動=1562

このうちの少ないほうの金額に、変動率0.1%をかけて、

1078×0.001=1.0 → 1(小数点以下第1位を四捨五入)

2024年の「現預金の利息」は、次のように計算されています。

年初の現預金の額=1563

年初の現預金の額+現預金の変動=1129

このうちの少ないほうの金額に、変動率0.1%をかけて、

1129×0.001=1.0 → 1(小数点以下第1位を四捨五入)

なお、上記計算式で「現預金の利息」がマイナスとなる場合は、その額を0として取り扱います。

変動率を設定しないほうが良い場合

次のような場合には、変動率を0に設定してください。

0に設定することで、変動率を考慮しないシミュレーションができます。

- ソフトで入力したとおりの数値をキャッシュフロー表に出力したい場合

- 変動率を設定する必要性を感じない場合

変動率の使いどころ

変動率をどのように設定するかは、プランごとに予測をして決めるものです。

将来の家計を少し厳しくみてシミュレーションする場合は、収入に関する変動率は低めに、支出に関する変動率は高めに設定するとよいでしょう。

※頻繁なバージョンアップにより、本ページの記述・画面イメージの一部が古くなっている場合があります。お気づきの点・ご不明点がございましたら、お問い合わせのページよりお知らせください。

![]() 家計分析レポートサンプルのダウンロードはこちらから

家計分析レポートサンプルのダウンロードはこちらから

一般消費者(個人ユーザー)向けに「夢を叶え、未来を創る、ライフプラン講座」を開催しています!

- 次回開催日が決まりましたらご案内します。

Zoom参加OK・録画配信あり

当ライフプランシミュレーションソフトの操作方法や、FP業務への活用について学べる勉強会:

- 次回開催日が決まり次第ご案内します

FPの実践スキルを楽しく学べる、FP実務勉強会:

- 6/27(土) お金の不安と家族の悩みにも寄り添う FP相談ケーススタディ

「FP勉強会」の公式サイトへ移動します。

FPユーザー向けのメールマガジン・SNSもあります。

![]()

プロFPも使う 無料で高精度なライフプランシミュレーションソフト Financial Teacher 10

![]()

SNSアカウント運用方針はこちら

Copyrght (C) 2014-2026 Kiyoyuki Sato All Rights Reserved.