住まい:持家:住宅ローン一覧画面

簡単な説明

当ソフトに登録したある1件の持ち家に対して、設定されたローンの一覧を表示します。

この画面から、住宅ローンの追加、編集、削除を行えます。

当ソフトでは、金利の変動、繰り上げ返済をも考慮した、住宅ローン返済を試算できます。実際に銀行窓口でシミュレーションしてもらうのと、ほぼ同等のローン返済の計算結果が得られます。

1つの持家に、複数の住宅ローンを登録可

一つの持家につき、住宅ローンは4件まで入力できます。

例えば次のようなケースにも対応できます。

- 夫婦のそれぞれで、住宅ローンを借りる場合

- 複数の銀行から、住宅ローンを借りる場合

- 変動金利ローンと固定金利ローンを併用する場合

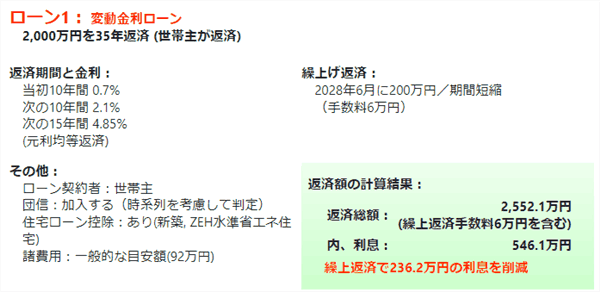

登録した住宅ローンのそれぞれで、負担する利息額も表示します。

繰上返済を登録した場合には、繰り上げ返済によって利息負担がどれだけ削減されたかも表示します。

ローンの返済がない場合

次の場合には、この画面で住宅ローンを登録する必要はありません。

- 住宅ローンを組まずに、一括払いで住宅を購入した場合

- 以前は住宅ローンを返済していたが、今現在は返済し終えている場合

ボーナス払いについて

当ソフトでの住宅ローン返済額計算は、借入額、借入期間、金利をもとに行っています。

そのため、ボーナス払いの有無を設定する項目はありません。

ボーナス払いがない前提で年間の支払額を計算していますが、たとえボーナス払いがある場合であっても、年間の返済額はほとんど変わりません。

(

単月での返済額に違いがありますが、1年間で見るとほとんど差がありません)

そのため当ソフトでは、ボーナス払いの有無を問わず、シミュレーションができる画面設計にしています。

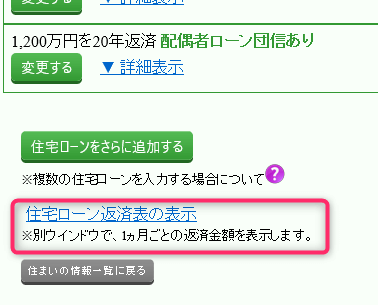

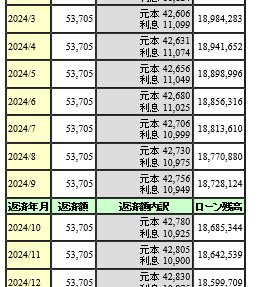

住宅ローン返済表

1か月ごとのローン返済額や、ローン残高を表す「住宅ローン返済表」を表示できます。

返済額の内訳として、繰上返済や一括返済の金額も表示します。

表示させる方法

この画面下部にある 「住宅ローン返済表の表示」のリンクを押して、表示します。

Excelに貼り付けることもできる

この画面の表をコピーしてExcelに貼り付けることもできます。

補足

なお、この返済表は概算です。四捨五入などの処理は、金融機関空ローンを借りた場合とは異なる場合があります。

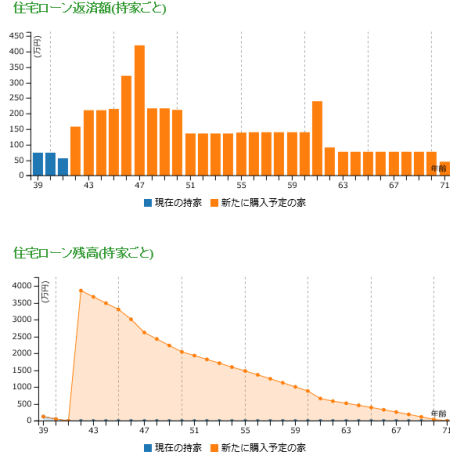

住宅ローンの返済の様子がわかるグラフ

この画面下部に、グラフが表示されています。

このグラフは、次の2つを分かりやすく表示したものです。

- 住宅ローンの年間返済支出額(繰上げ返済額を含む)

- 住宅ローンの残高(元金部分の金額)

住宅ローン残高が減少する様子を、一目で確認できます。

金利が段階的に変わる場合は、返済額も段階的に変化することもわかります。

返済計算の補足

住まいの基本情報の画面で設定した居住終了年月になっても住宅ローンの返済残高がある場合は、この居住終了年月において残額を一括返済するものとして取り扱います。

この一括返済は、キャッシュフロー表にも反映されます。

家計分析レポートでの住宅ローン情報の見方

住宅ローン返済(レポート)のページをご覧ください。

※頻繁なバージョンアップにより、本ページの記述・画面イメージの一部が古くなっている場合があります。お気づきの点・ご不明点がございましたら、お問い合わせのページよりお知らせください。

![]() 家計分析レポートサンプルのダウンロードはこちらから

家計分析レポートサンプルのダウンロードはこちらから

一般消費者(個人ユーザー)向けに「夢を叶え、未来を創る、ライフプラン講座」を開催しています!

- 次回開催日が決まりましたらご案内します。

Zoom参加OK・録画配信あり

当ライフプランシミュレーションソフトの操作方法や、FP業務への活用について学べる勉強会:

- 次回開催日が決まり次第ご案内します

FPの実践スキルを楽しく学べる、FP実務勉強会:

- 6/27(土) お金の不安と家族の悩みにも寄り添う FP相談ケーススタディ

「FP勉強会」の公式サイトへ移動します。

FPユーザー向けのメールマガジン・SNSもあります。

![]()

プロFPも使う 無料で高精度なライフプランシミュレーションソフト Financial Teacher 10

![]()

SNSアカウント運用方針はこちら

Copyrght (C) 2014-2026 Kiyoyuki Sato All Rights Reserved.