遺族の必要保障額

必要保障額の確認方法

※世帯主死亡時の配偶者の必要保障額について説明していますが、配偶者死亡時の必要保障額も、考え方は同じです。必要に応じて、適宜読み替えてください。

画面で確認する手順

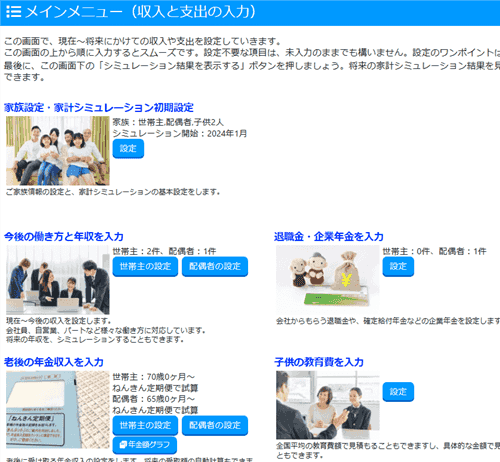

1.メインメニュー画面

メインメニューに戻ってください。メインメニュー画面下部の「シミュレーション結果を表示する」ボタンを押します。

・

・

・

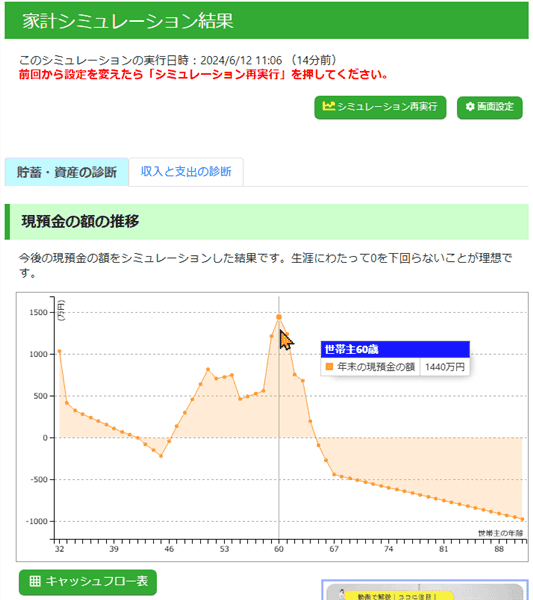

2.シミュレーション結果画面

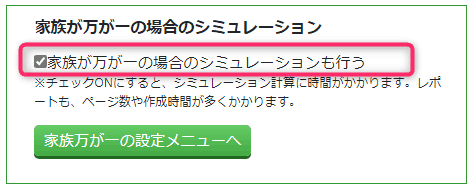

シミュレーション結果画面下部に、「家族が万が一の場合のシミュレーションも行う」にチェックが入っていることを確認します。

・

・

・

もしチェックが入っていなければ、チェックを入れて「家族万が一の設定メニューへ」のボタンを押してください。

このボタンを押した後のメニュー画面を開き、「遺族生活設定を入力」画面で必要事項を入力して下さい。その後、再びシミュレーション結果画面に戻ってきます。

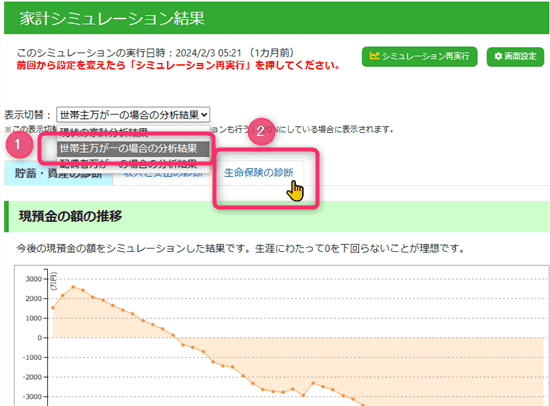

3.世帯主万が一の場合の分析結果

上記2の操作を行うと、家計シミュレーション結果画面に「表示切替」というドロップダウンが表示されます。その中から「世帯主万が一の場合の分析結果」を選択します。

その次に、「生命保険の診断」というタブを押してください。

4.必要保障額の表示

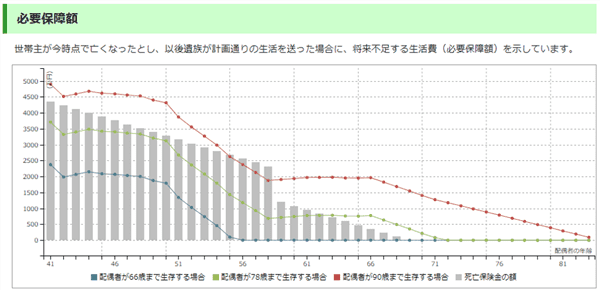

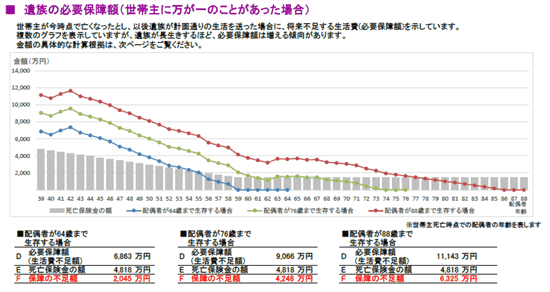

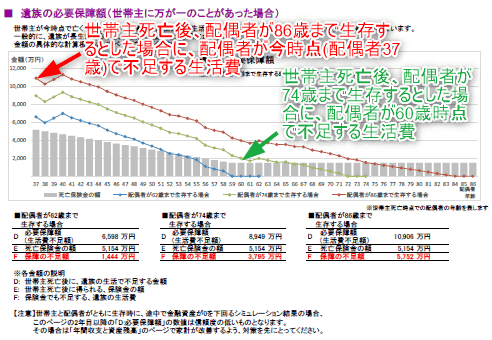

「生命保険の診断」タブに、必要保障額のグラフが表示されています。

レポートでの確認方法

「遺族の必要保障額」のページをご覧ください。

必要保障額グラフの見方

※世帯主死亡時の配偶者の必要保障額について説明していますが、配偶者死亡時の必要保障額も、考え方は同じです。必要に応じて、適宜読み替えてください。

折れ線グラフが必要保障額

今時点で世帯主が死亡した場合に、今後遺族の生活費がどれくらい不足するか(=必要保障額)を計算し、折れ線グラフで表示しています。

世帯主の死亡後、配偶者が特定の年齢まで生存する場合(3パターンの年齢を用意しています)の金額が表示されています。

一般的には、遺族が長生きするほど、必要となる生活費は増える傾向にあります。

(収入、支出の状況によっては、その限りでないこともあります)

グラフの横軸は、世帯主死亡後における配偶者の年齢です。

(世帯主の死亡時点の年齢を表しているのではありません)

棒グラフは死亡保険金の額

保険(死亡保障の入力)の画面で登録した死亡保険金を、棒グラフで表現しています。

折れ線グラフの必要保障額と、棒グラフの死亡保険金の額を比較すると、遺族の貯蓄が底をつかないためには、あといくら保険金を上乗せすればよいのか(追加の資産が必要か)を示しています。

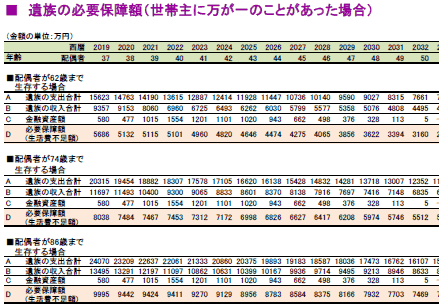

必要保障額の計算根拠

1年ごとに、それ以降遺族が支出する生活費から、「現在の貯蓄+それ以降に発生する遺族の収入」を差し引いた金額を計算し、グラフ化しています。

そのため、

必要保障額のグラフと、遺族の現預金のグラフとは、ほぼ同じ形となります。

レポートの必要保障グラフの次のページに、「遺族の必要保障額」のページがあります。このページで、必要保障額の計算根拠を確認できます。

シングルのご家庭の必要保障額について

現在の当ソフトでは、シングルのご家庭(父子家庭、母子家庭)での必要保障額は算出をいたしません。

万一両親とも死亡した場合に、残された子がどのような環境で暮らすことになるのかによって、必要保障額は大きく変化します。

(金融資産が十分な環境で子が育つなら必要保障額は低く、逆にそうでない環境で子が育つなら必要保障額は高くなります)

父母共に死亡した場合の環境を入力する箇所がないことから、現在はこのような場合の必要保障額は算出ができないのです。

シングルのケースの必要保障額を出してほしいという要望は、たびたびFPの方からいただきます。

その場合に当ソフト開発チームより、FPの方に「子が以後、どのような財産環境で育つことを想定していますか?」と質問をさせていただくのですが、ここまで考えていらっしゃるケースはほとんどありません。何か妙案があれば、FPの方と一緒に検討したいと考えています。

簡易的な算出方法としては、遺族キャッシュフロー表の支出額のうち必要な期間を積み上げて加算し、それを必要保障額をする方法があります。

(もちろん、遺族年金や他の収入を考慮して算出してもかまいません。)

※頻繁なバージョンアップにより、本ページの記述・画面イメージの一部が古くなっている場合があります。お気づきの点・ご不明点がございましたら、お問い合わせのページよりお知らせください。

![]() 家計分析レポートサンプルのダウンロードはこちらから

家計分析レポートサンプルのダウンロードはこちらから

一般消費者(個人ユーザー)向けに「夢を叶え、未来を創る、ライフプラン講座」を開催しています!

- 次回開催日が決まりましたらご案内します。

Zoom参加OK・録画配信あり

当ライフプランシミュレーションソフトの操作方法や、FP業務への活用について学べる勉強会:

- 次回開催日が決まり次第ご案内します

FPの実践スキルを楽しく学べる、FP実務勉強会:

- 6/27(土) お金の不安と家族の悩みにも寄り添う FP相談ケーススタディ

「FP勉強会」の公式サイトへ移動します。

FPユーザー向けのメールマガジン・SNSもあります。

![]()

プロFPも使う 無料で高精度なライフプランシミュレーションソフト Financial Teacher 10

![]()

SNSアカウント運用方針はこちら

Copyrght (C) 2014-2026 Kiyoyuki Sato All Rights Reserved.