遺族シミュレーションで○○したい場合にどうすればよい?

世帯主(配偶者)死亡時に、家計プランの内容を大きく変えてシミュレーションしたい場合

当ソフトの動作の前提

当ソフトでシミュレーションを行うと、次の3つキャッシュフロー表を同時に作成します。

- 将来のキャッシュフロー表(夫婦ともに生存している場合)

- 世帯主死亡後の、遺族キャッシュフロー表

- 配偶者死亡後の、遺族キャッシュフロー表

この3つはいずれも、家計プランに登録した働き方と収入、定期収入・定期支出、臨時収入・臨時支出、子供の人数は変わらないものとして計算しています。

具体例を挙げると、次のとおりです。

- 配偶者の働き方を「パート」にすると、世帯主が死亡した場合の遺族キャッシュフロー表でも、配偶者はパート勤務をする前提となります。

例えば、世帯主死亡時には正社員として働くとか、働かない(無収入にする)という選択はできません。 - 10年後に持家を買う予定の家計プランの場合、世帯主死亡後、または配偶者死亡後のいずれの場合も、10年後に住宅を購入する前提となります。

例えば、世帯主死亡後は今の賃貸に住み続けるとか、実家に引っ越す(賃料のかからない住まいにする)という選択はできません。 - 定期収入/定期支出や、臨時収入/臨時支出の登録内容も同様に、上記3種類のすべてのキャッシュフロー表に反映されます。

- 将来に生まれる子供を設定していた場合は、世帯主・配偶者が死亡した場合も予定通り生まれるものとして、遺族キャッシュフロー表に教育費が反映されます。

死亡時に異なる家計プラン内容でシミュレーションしたい場合

世帯主または配偶者が死亡した場合に、夫婦とも生存していた場合と異なる内容でシミュレーションしたい場合は、次の方法で実現できます。

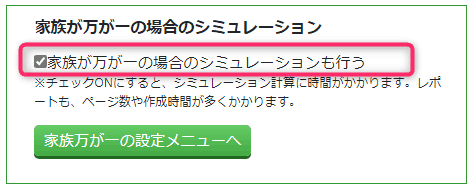

まず、シミュレーション結果画面で、下記の通り「家族が万が一の場合のシミュレーションも行う」にチェックを入れてください。

チェックを入れた後、家族が万が一の設定メニューへ進みますので、そのメニューで必要事項を設定してください。

プランを複製する

家計プランの複製の機能を使い、下記の通りプランを複製します。

- 作成した家計プランを複製し、世帯主死亡時の専用の家計プランを作る

- 同様に、配偶者死亡時の専用の家計プランを作る

この結果、家計プランが3つ作られることになります。

プランに変更をかけていく

複製した家計プランに変更を加えることで、世帯主死亡時(配偶者死亡時)専用の家計プランを作り、キャッシュフローシミュレーションを行えます。具体的には、次のようにします。

当初作成した家計プラン

最初に作った家計プランは、夫婦が生存している状態の結果のみを利用します。

世帯主万が一や、配偶者万が一の場合のシミュレーション結果も計算しますが、これは利用しません(無視してください)。

世帯主死亡時の家計プラン

世帯主死亡時の家計プランは、複製によって作成されたものです。

世帯主が死亡した場合の働き方、住まいの情報、定期収入/定期支出、臨時収入/臨時支出に変更し、シミュレーションしてください。

シミュレーション結果のうち、世帯主死亡時のシミュレーション結果のみを利用してください。

夫婦が生存している場合のシミュレーション結果と、配偶者死亡時のシミュレーション結果は、利用しません(無視してください)

配偶者死亡時の家計プラン

配偶者死亡時の家計プランも、複製によって作成されたものです。

配偶者が死亡した場合の働き方、住まいの情報、定期収入/定期支出、臨時収入/臨時支出に変更し、シミュレーションしてください。

シミュレーション結果のうち、配偶者死亡時のシミュレーション結果のみを利用してください。

夫婦が生存している場合のシミュレーション結果と、世帯主死亡時のシミュレーション結果は、利用しません(無視してください)

3つの家計プランを組み合わせることで実現可能

以上の通り、3つの家計プランを使うことで、少し手間がかかりますが、世帯主死亡時(又は配偶者死亡時)に、異なる家計シミュレーションも実行することも可能です。

詳しい操作実演は、勉強会アーカイブ動画を参照ください

以上は概要ですが、詳しいソフトの操作方法、レポートを顧客に提出するときに注意点・コツなどを、過去の勉強会のアーカイブ動画で視聴できます(有料です)

詳細は、下記の「FP実務勉強会」公式サイトから、

- レベル3 コンサル実務編(保険) 上手な保険見直し提案を、ライフプランソフトで実践しよう

の動画をご覧ください。

世帯主(配偶者)が亡くなる時期を将来にしたい場合

当ソフトにおける遺族保障・生命保険のシミュレーションでは、今亡くなられても遺族の資金繰りが大丈夫かという観点で確認することを前提としています。

そのため、遺族シミュレーションにおける世帯主(配偶者)が亡くなる時期は、シミュレーション開始年月に固定されており、それを変更する機能はご用意をしておりません。

このあとすぐ保険に加入したらどうなるか、の確認をしたい場合

例えば、今すぐ保険を見直したいというケースです。

今保険に加入していないが、今すぐ加入したら遺族保障・遺族資金繰りは大丈夫になるか、という観点でシミュレーションしたい場合は、

- シミュレーション開始年月は今時点の年月を設定

- 保険の画面で生命保険を登録、その際保険の加入年月をシミュレーション開始年月と同じ年月に設定する

の2つを満たした状態でシミュレーションをしてください。

将来に亡くなるシミュレーションを行いたい場合

シミュレーション開始年月を将来の日付に設定してください。

ただしこの場合は、「現在の現預金額」などその時点の状況を入力する項目は、その将来の日付における状況を入力する必要がある点にご注意ください。

将来のバージョンアップで検討予定

世帯主または配偶者が亡くなる時期を任意に指定できる機能を、将来のバージョンアップで開発を予定しています。

配偶者がいない世帯で必要保障額を算出したい場合

シングルマザー世帯など、配偶者はいないが子がいる場合の必要保障額算出について記載しています。

通常操作では、必要保障額は算出できません

当ソフトでは、配偶者がいない場合は、必要保障額の計算を行いません。

これは、片方だけの親が万が一死亡した場合に、幼い子が一人世帯で生計を立てることが現実的ではないと考えているためです。

残された子は、どのようにして生きていくのでしょうか?

親戚に預けて、育ててもらうのでしょうか。

それとも、親を失った子が集まる施設で、暮らしていくのでしょうか。

それによって、親亡き後の世帯の収入や支出が決まります。収入と支出が決まることで、必要保障額も算出可能になります。

しかし通常の操作では、そこまでのプランニングを行うことができません。そのため当ソフトでは、配偶者がいない世帯の必要保障額は、あえて算出しない方針を取っています。

そのケースでのプランニングの方法

必要保障額の算出が必要であれば、上記の通り、親を失った子が誰と生活していくかを検討してください。

その検討結果に沿って、次の操作を行ってください。

- 新たな家計プランを作る

- その家計プランに、親を失った後のご家族情報を登録する

- 収入、支出も入力する

- シミュレーションを実行し、その結果を確認する。

この方法で、親亡き後のプランニングを、より現実的に検討していくことができます

ただしこの方法では、必要保障額の算出は行わず、キャッシュフロー表(現預金のグラフ)だけで遺族生活設計を検討することとなります。この点をご了承ください。

プレミアムサポートもご利用ください

以上が概略ですが、もっと詳しく説明してほしい、抱えている案件でどのように対応すればよいか学びたいという場合は、プレミアムサポートにてご対応しております。

よろしければ、ご活用ください。

子が生まれる/生まれない を切りかえたい場合

子供の入力画面で、「あり」を選ぶとその子が生まれる前提でシミュレーションされます。

「なし」を選ぶと、一時的にその子が生まれない設定でシミュレーションができます。

将来のバージョンアップで対応予定

なお、開発チームでは、世帯主死亡時/配偶者死亡時に異なる収支の情報を登録できるよう、その対応を計画中です。実現まで少し期間を要しますが、それまでお待ちいただきますよう、よろしくお願いいたします。

※頻繁なバージョンアップにより、本ページの記述・画面イメージの一部が古くなっている場合があります。お気づきの点・ご不明点がございましたら、お問い合わせのページよりお知らせください。

![]() 家計分析レポートサンプルのダウンロードはこちらから

家計分析レポートサンプルのダウンロードはこちらから

一般消費者(個人ユーザー)向けに「夢を叶え、未来を創る、ライフプラン講座」を開催しています!

- 次回開催日が決まりましたらご案内します。

Zoom参加OK・録画配信あり

当ライフプランシミュレーションソフトの操作方法や、FP業務への活用について学べる勉強会:

- 次回開催日が決まり次第ご案内します

FPの実践スキルを楽しく学べる、FP実務勉強会:

- 6/27(土) お金の不安と家族の悩みにも寄り添う FP相談ケーススタディ

「FP勉強会」の公式サイトへ移動します。

FPユーザー向けのメールマガジン・SNSもあります。

![]()

プロFPも使う 無料で高精度なライフプランシミュレーションソフト Financial Teacher 10

![]()

SNSアカウント運用方針はこちら

Copyrght (C) 2014-2026 Kiyoyuki Sato All Rights Reserved.