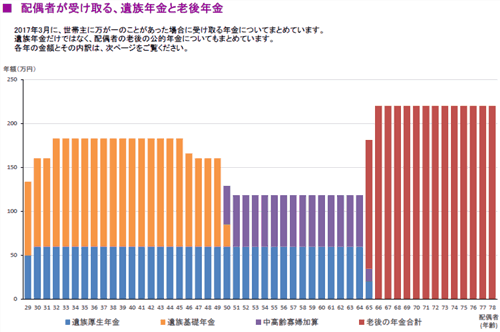

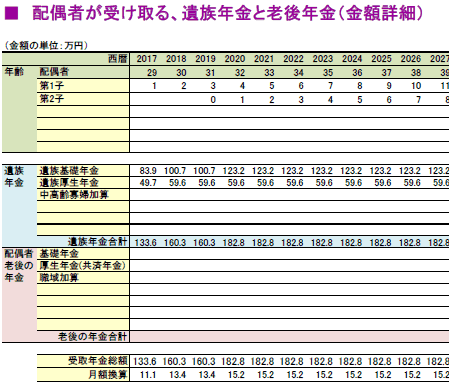

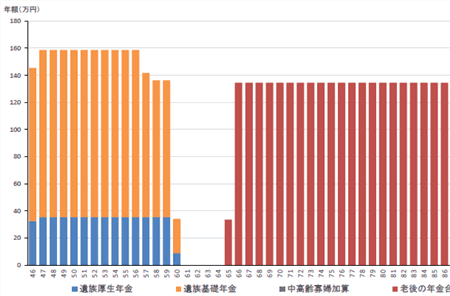

世帯主(配偶者)が受け取る遺族年金と老後年金

- 世帯主が亡くなった後、配偶者が受け取る遺族年金と老後の年金

- 配偶者が亡くなった後、世帯主が受け取る遺族年金と老後の年金

をまとめたページです。金額の推移をまとめたグラフと、細かく金額の内訳を示した表とを見ることができます。

このページで表示の遺族年金の額は、実際の年金制度にもとづいて金額を計算しています。

採用している遺族基礎年金の計算式

世帯主または配偶者が亡くなった後、末子が18歳を迎えた後に訪れる次の3月まで受け取れます。

子一人につき、「子が18歳を迎えた後に訪れる次の3月」までが受け取れる期間となります。

遺族基礎年金の受取額を1か月単位で計算し、キャッシュフロー表とグラフに反映しています。

そのため、「子が18歳を迎えた後に訪れる次の3月」が属する年は、3か月分だけ遺族基礎年金が反映されています。

採用している遺族厚生年金の計算式

遺族厚生年金を受け取れる条件

遺族厚生年金が受け取れるかどうかを、次の1〜3の順に判定し、遺族厚生年金を受け取れることが決まった時点で判定を終了します。

(ここでは夫が死亡した場合を書いていますが、妻が死亡した場合は「夫」と「妻」を読み替えてください)

- 夫が死亡した年月に、会社員または公務員として働いている場合、遺族厚生年金を受け取れます。

(厚生年金の加入中の死亡とみなし、短期要件に該当します)

これは、「今後の働き方(年収)を入力」の画面の内容をもとに判断します。 - 夫が老齢厚生年金を受取っている時に死亡した場合は、遺族厚生年金を受け取れます。

(長期要件に該当します)

これは、「老後の年金収入を入力」の画面の内容をもとに判断します。 - 年金を25年間(300か月)納めており、かつ死亡の時までに会社員または公務員として働いた期間が1か月以上ある場合、遺族厚生年金を受け取れます。

(長期要件に該当します)

これは、「老後の年金収入を入力」の画面の内容をもとに判断します。

上記3点をいずれも満たしていない場合は、遺族厚生年金は受け取れません。

夫が亡くなった場合に、妻が受け取れる遺族厚生年金の期間

次の1〜3の順に判定し、遺族厚生年金の受取期間が決まった時点で判定を終了します。

- 夫が亡くなった時、妻が30歳以上の場合

⇒ 夫が亡くなった以後、一生涯受け取れます。 - 夫が亡くなった時、妻は30歳未満だが、30歳時点で遺族基礎年金を受け取れる場合

⇒ 夫が亡くなった以後、一生涯受け取れます。 - 夫が亡くなった時、妻は30歳未満で、30歳時点で遺族基礎年金を受け取れない場合

⇒ 夫が亡くなった以後、5年間だけ受け取れます。

妻が亡くなった場合に、夫が受け取れる遺族厚生年金の期間

次の1〜4の順序で判定していきます。

1.妻が亡くなったときに夫が60歳以上の場合

夫は妻が亡くなった以後、遺族厚生年金を生涯受け取れます。

2.妻が亡くなったときに夫が55歳〜59歳の場合

夫は60歳になったときから生涯、遺族厚生年金を受け取れます。

3.妻が亡くなったときに、夫が55歳未満であり、かつ子供がいる場合

遺族基礎年金を受け取れる期間中に限り、遺族厚生年金も受け取れます。

この場合の遺族厚生年金は、法律上は、子に支給されるものです。

しかし現実的には、子は夫と同じ生計を営んでいるため、当ライフプランシミュレーションソフトでは夫が受け取っているものとみなしてキャッシュフロー表とレポートに金額を反映しています。

4.上記1〜3のいずれにも該当しない場合、夫は遺族厚生年金を受け取れません。

遺族厚生年金の年額の算出

1年間で受け取れる遺族厚生年金の金額は、下記の算式で計算をします。

- 老齢厚生年金を受け取っている人が死亡した場合:

その老齢厚生年金の金額の4分の3 - 老齢厚生年金をまだ受け取っていない人が死亡した場合:

死亡年月までの厚生年金の加入記録に基づいた、報酬比例の金額の4分の3

遺族厚生年金の年額の調整

短期要件に該当する場合、厚生年金の加入月数が300ヶ月未満の場合は、300ヶ月の被保険者期間相当額となるよう、下記の計算式に基づき、金額を調整します。

- 遺族厚生年金の年額÷死亡年月までの厚生年金の加入月数×300

なお、この300ヶ月未満の調整は、長期要件に該当した人に対しては適用されません。

この段階までで計算された金額は、65歳になるまでの遺族厚生年金の金額となります。

(この定義は、下記の説明でも使用します)

老齢厚生年金との併給調整

65歳以降になって老齢厚生年金を受け取れるようになると、次の2段階で調整されます。

65歳からの遺族厚生年金の額の再計算

次の2つのうち、金額の多いほうが、65歳からの遺族厚生年金の額となります。

- 上記「65歳になるまでの遺族厚生年金の金額」

- 上記「65歳になるまでの遺族厚生年金の金額」×2/3 +

ご本人が受け取る老齢厚生年金の額×1/2

老齢厚生年金との調整

上記で計算した「65歳からの遺族厚生年金の額 − 本人が受け取る老齢厚生年金の金額」が、 65歳から支給される遺族厚生年金の金額となります。

なお、老齢厚生年金の金額のほうが多い場合は(上記の引き算の結果がマイナスとなる場合)、遺族厚生年金は0円とみなされます。

つまり、老齢厚生年金を優先的に受け取り、遺族厚生年金との差額だけが遺族厚生年金として受け取れる、ということになります。

遺族厚生年金額のレポートへの反映

以上の内容に基づき、遺族厚生年金を受け取れる場合には、1か月単位で遺族厚生年金を計算し、キャッシュフロー表とグラフに反映しています。

遺族厚生年金の額が異常に高額になる場合

この原因として多いのが、ソフトに登録されたねんきん定期便の設定内容に誤りがある(金額を一桁間違えて入力している)場合です。

この点をまずはご確認ください。

中高齢寡婦加算の判定・計算式

妻が亡くなった場合

中高齢寡婦加算は遺族年金の一種ですが、夫が亡くなった場合にのみ受け取ることができるものです。

したがって、妻が亡くなった場合には受け取れません。

夫が亡くなった場合、受け取れるかどうかの判定

夫が亡くなった場合には、次の順序で受け取れるかどうかを判定していきます。

1.妻が遺族厚生年金を受け取れない場合

この場合は、中高齢寡婦加算も受け取れません。

中高齢寡婦加算は、遺族厚生年金に対する上乗せの年金と位置付けられているためです。

2.夫が亡くなったとき、妻が65歳以上の場合

この場合も、中高齢寡婦加算は受け取れません。中高齢寡婦加算は65歳までしか受け取れないルールだからです。

3.次の2つの条件をともに満たした場合、中高齢寡婦加算は受け取れません。

・夫死亡時の妻の年齢が40歳未満である

・40歳の時点で、18歳未満の子供がいない

4.夫が亡くなった時、妻が40歳以上の場合

この場合は、夫が亡くなった時から中高齢寡婦加算を受け取れます。ただし「末子が18歳になったあとの次の3月末まで」は、遺族基礎年金を受け取っているため、中高齢寡婦加算は受け取れません。

遺族基礎年金を受け取れなくなった月から、65歳になるまでの間、中高齢寡婦加算を受け取れます。

5.1〜4のいずれにも該当しない場合

この場合は、40歳になってから、中高齢寡婦加算を受け取れます。ただし「末子が18歳になったあとの次の3月末まで」は、遺族基礎年金を受け取っているため、中高齢寡婦加算は受け取れません。

遺族基礎年金を受け取れなくなった月から、65歳になるまでの間、中高齢寡婦加算を受け取れます。

中高齢寡婦加算額のレポートへの反映

以上の内容に基づき、中高齢寡婦加算を受け取れる場合には、1か月単位でその金額を計算し、キャッシュフロー表とグラフに反映しています。

夫婦の一方が年収850万円を超える場合の調整について

- 配偶者が死亡した場合に、世帯主の年収が850万円以上だと、その世帯主には遺族年金は支給されない

- 世帯主が死亡した場合に、配偶者の年収が850万円以上だと、その配偶者には遺族年金は支給されない

というのが日本の年金制度下でのルールとなっています。

(実際には、その後の年収の見込みによっては、支給されるケースもある)

当ライフプランシミュレーションソフトでは、この年金が支給されない制度を再現していません。

もし皆さんが、上記に該当して死亡した相手方に遺族年金が支給されないと考える場合、Excelでレポートを作成した後、下記のように遺族年金の額を調整してください。

遺族基礎年金の金額

受け取れる場合は、子の加算額を1人分だけ減額してください。

遺族厚生年金の金額

子がいる場合は、子が受給者となりますが、末子が18歳になる年の3月までが受給できる期間となります。(生涯受給はできない/受給額は途中で変化しない)

受給できない期間における金額を、削除してください。

子がいない場合で、同居の親族が受け取れるという場合は、受給できる期間の金額はそのままで、受給できない期間の金額を削除してください。

中高齢寡婦加算の金額

中高齢寡婦加算の金額が計算されている場合は、その金額を削除してください。

Excelレポートの編集の方法

キャッシュフロー表の内容を独自に書き換える のページをご覧ください。

※頻繁なバージョンアップにより、本ページの記述・画面イメージの一部が古くなっている場合があります。お気づきの点・ご不明点がございましたら、お問い合わせのページよりお知らせください。

![]() 家計分析レポートサンプルのダウンロードはこちらから

家計分析レポートサンプルのダウンロードはこちらから

一般消費者(個人ユーザー)向けに「夢を叶え、未来を創る、ライフプラン講座」を開催しています!

- 次回開催日が決まりましたらご案内します。

Zoom参加OK・録画配信あり

当ライフプランシミュレーションソフトの操作方法や、FP業務への活用について学べる勉強会:

- 次回開催日が決まり次第ご案内します

FPの実践スキルを楽しく学べる、FP実務勉強会:

- 6/27(土) お金の不安と家族の悩みにも寄り添う FP相談ケーススタディ

「FP勉強会」の公式サイトへ移動します。

FPユーザー向けのメールマガジン・SNSもあります。

![]()

プロFPも使う 無料で高精度なライフプランシミュレーションソフト Financial Teacher 10

![]()

SNSアカウント運用方針はこちら

Copyrght (C) 2014-2026 Kiyoyuki Sato All Rights Reserved.